Airbnb: il mercato si concentra, ma Roma è un'eccezione

by Bernardo & Martina

Come abbiamo osservato in un post precedente la distribuzione degli appartamenti di Airbnb in alcune delle maggiori città italiane è concentrata nelle mani di pochi host che ne possiedono molti, almeno in tempi recenti. Volendo approfondire la questione, ci siamo chiesti se questa situazione sia così da molto e come è cambiata nel tempo (per lo meno da quando riusciamo ad osservare grazie ai dati raccolti da Inside Airbnb).

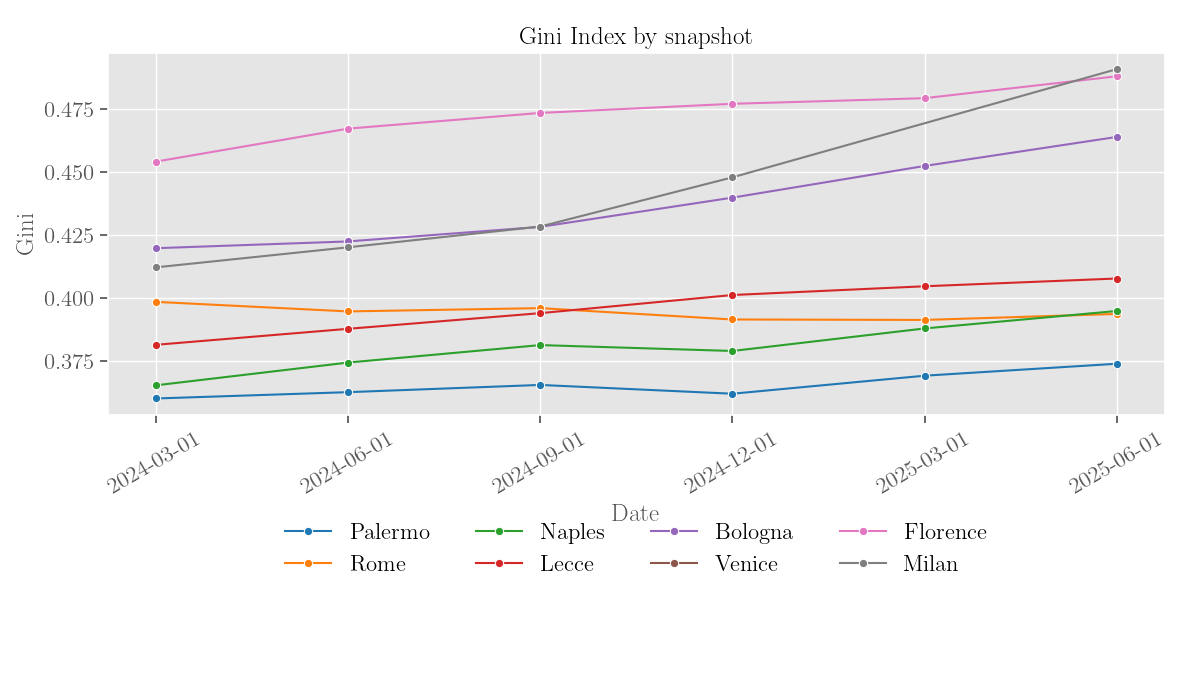

L’indice di Gini nel tempo

Come abbiamo precedentemente spiegato, l’indice (o coefficiente) di Gini misura la diseguaglianza di ricchezza di una popolazione e può essere utilizzato per misurare quanto le proprietà siano o meno concentrate nelle mani di pochi host. Un indice vicino a 0 indicherebbe che tutti gli host possiedono lo stesso numero di proprietà, ed il caso estremo di un indice pari a 1 indicherebbe che un solo host possiede tutte le proprietà. Il suo andamento nel tempo ci può dare un’indicazione di come il mercato stia cambiando: se tanti piccoli proprietari stanno dominando sempre di più il mercato ci aspettiamo che questo decresca; viceversa, se sta crescendo allora sono probabilmente agenzie e gruppi di case vacanze ad aumentare di peso.

Come vediamo dalla figura, il secondo scenario vale per 5 delle 6 città osservate, con l’unica eccezione della città di Roma. Nelle altre città però si osserva una crescita dell’indice di Gini. Cosa significa più concretamente?

Alcuni numeri più semplici

Volendo misurare qualcosa di più interpretabile dell’indice di Gini possiamo vedere quante proprietà appartengono a host che ne hanno 1 sola e come questo numero è variato dal primo all’ultimo campione di dati in nostro possesso. Ci aspettiamo che siano queste le proprietà che rientrano in quella che era l’idea originale di Airbnb: aggiungere offerta sul mercato degli alloggi temporanei, mettendo a disposizione proprietà “in eccesso” (stanze o appartamenti inutilizzati) di piccoli proprietari.

Nella tabella seguente si può vedere come la percentuale di proprietà che appartengono a questa categoria fosse oramai già minoritaria ad inizio 2024 ed è diminuita in un anno e mezzo circa. Ad esempio, nella città di Bologna questa percentuale è diminuita di 5 punti, mentre a Milano addirittura di 8 (Nota: nella tabella usiamo il termine inglese “listing” per indicare una proprietà in affitto).

| City | Num. of listings (Feb 2024) | % 1-listing hosts (Feb 2024) | Num. of listings (Jun 2025) | % 1-listing hosts (Jun 2025) |

|---|---|---|---|---|

| Bologna | 4491 | 39 | 4555 | 34 |

| Florence | 11172 | 33 | 13043 | 30 |

| Lecce | 2047 | 37 | 2213 | 35 |

| Milan | 22106 | 45 | 22540 | 37 |

| Naples | 9943 | 38 | 10669 | 34 |

| Palermo | 6723 | 39 | 7600 | 37 |

| Rome | 30318 | 38 | 36309 | 40 |

Un altro spunto di riflessione interessante viene dal numero totale di proprietà nei due periodi: non si osservano infatti variazioni significative. Il quadro che questo sembra suggerire è che, nell’arco di tempo che va da inizio 2024 alla metà del 2025, non ci siano state espansioni o contrazioni dell’offerta ma solo accentramento verso i grandi host.

Roma è di nuovo l’unica città che fa eccezione: nello stesso periodo il numero totale delle proprietà è aumentato di circa 6000 unità, e la percentuale di proprietà nelle mani di host con una sola proprietà è aumentata di 2 punti. Non abbiamo una spiegazione di questa particolarità al momento, voi che ne pensate? Alla prossima!

Dati

I dati presentati in questo post, con i conteggi di alloggi Airbnb per ogni host in ogni mandata di scraping sono presenti qui.

Subscribe via RSS